銀行に預けているだけでは「損」をする時代?

本記事は「コツコツ貯金しているけれど、全然お金が増えない…」「何もかもが値上がりしているのに賃金が上がらない。将来が不安」 そんな悩みを持つ方に、読んでほしいです。

実は、私のNISA(少額投資非課税制度)での運用収益が、まもなく600万円に到達しようとしています。

もちろん、最初から大きな金額を動かせたわけではありません。少額からコツコツと積み上げてきた結果、複利の力が味方をしてくれました。

この記事では、実際に資産を増やしてきた経験から感じる「NISAの本当の魅力」を、初心者の方にも分かりやすく解説します。

NISAが「最強」と言われる最大の理由:利益がまるまる手に入る

通常、株や投資信託で利益が出ると、その利益に対して20.315%の税金がかかります。

NISA口座では税金がかからないという最大のメリットがあります。

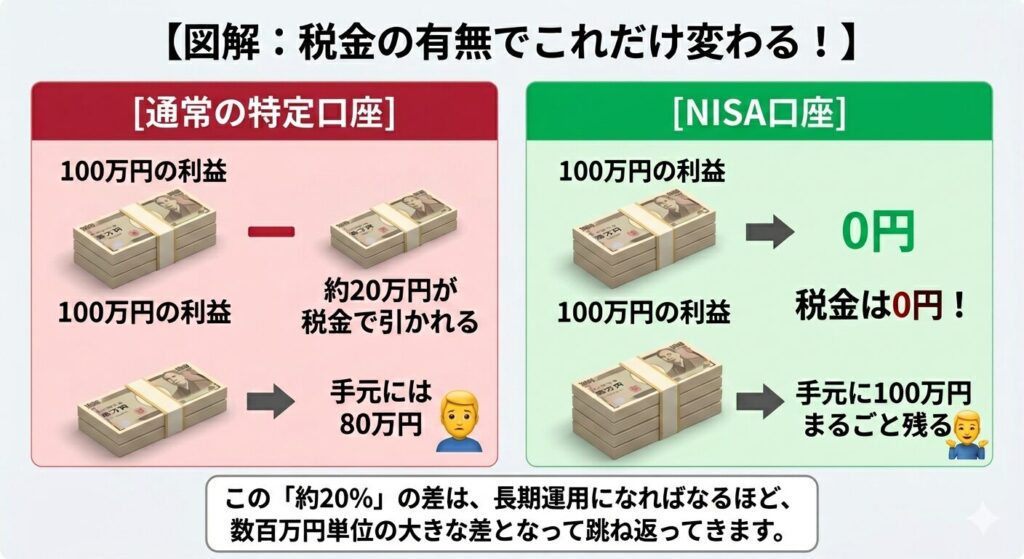

[通常の特定口座] 100万円の利益 → 約20万円が税金で引かれる → 手元には80万円

[NISA口座] 100万円の利益 → 税金は0円! → 手元に100万円まるごと残る

この「約20%」の差は、長期運用になればなるほど、数百万円単位の大きな差となって跳ね返ってきます。

「新NISA」になってここが変わった!自由度が大幅アップ

2024年から始まった新NISAは、以前の制度に比べて圧倒的に使いやすくなりました。

| 項目 | 旧制度 | 新NISA |

|---|---|---|

| 非課税保有期間 | 5年〜20年 | 無期限(ずっと非課税!) |

| 年間投資枠 | 最大120万円 | 最大360万円(つみたて+成長投資枠) |

| 生涯投資枠 | 最大800万円 | 1,800万円 |

| 売却後の枠再利用 | 不可 | 可能(売れば翌年枠が復活!) |

「いつまでに売らなきゃいけない」という期限がなくなったことで、自分のライフスタイルに合わせて一生涯使い続けられる武器になったのです。

運用収益600万への道。鍵は「複利」と「時間」

「600万円も増えるなんて、博打みたいなことをしたのでは?」と思われるかもしれません。しかし、現実はその逆です。

私が行ったのは、「世界中の企業に分散して投資する商品を、毎月決まった額だけ買う」という極めてシンプルな方法です。

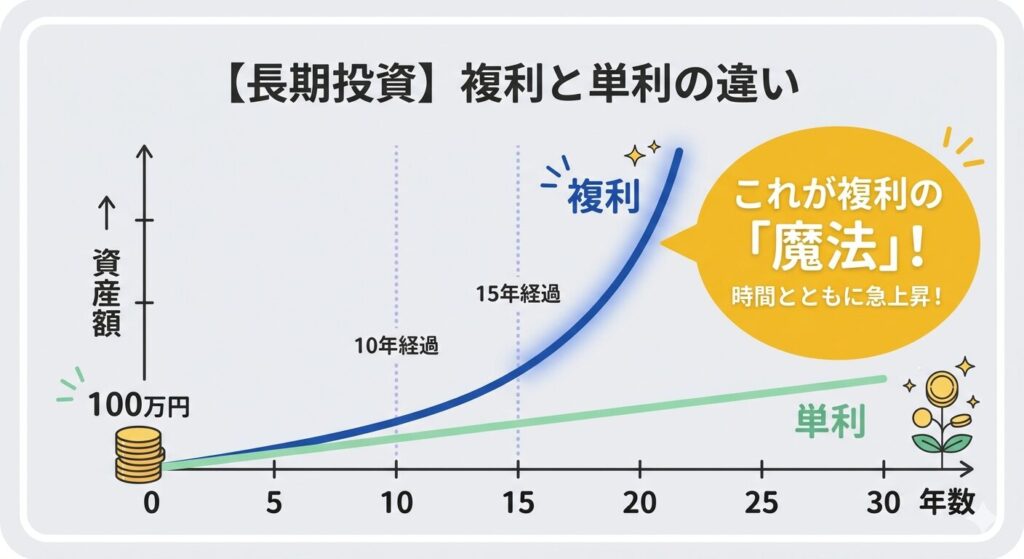

人類最大の発明である「複利」

アインシュタインが「人類最大の発明」と呼んだのが複利です。

- 単利: 預けた元本にだけ利息がつく

- 複利: 利息が利息を生み、雪だるま式に増えていく

投資を始めたばかりは、投資している額が少ないため複利効果を実感しにくいです。

数年経過すると「あれ、なんか増えてる?」と実感できます。

最初はとても地味で退屈であることを覚えておきましょう。

「時間」をかけ雪だるま式に増える資産

元本が同じでも、10年後、20年後には、複利の効果によって「自分でも驚くような数字」に化けるのが投資の醍醐味です。

初心者がNISAを始めるための3ステップ

「難しそう」と感じるかもしれませんが、やることは意外とシンプルです。

- ネット証券で口座を開設する (SBI証券や楽天銀行など、スマホで完結する場所がおすすめ)

- 商品を選ぶ (「全世界株式」や「全米株式」などの低コストなインデックスファンドが王道)

- 設定をして、あとは放置する (毎月の自動引き落としにすれば、チャートを見る必要もありません)

暴落が怖くない?リスクとの付き合い方

もちろん、投資なので元本割れのリスクはゼロではありません。しかし、過去の歴史を振り返れば、15年以上の長期保有を続けた場合、リターンがプラスに収束するというデータがあります。

大切なのは、「暴落した時に慌てて売らないこと」。 むしろ、安くたくさん買えるチャンスだと捉える余裕を持つことが、運用益を伸ばす秘訣です。

まとめ:未来の自分へのプレゼントを始めよう

運用収益500万円超えという数字は、一朝一夕でできたものではありません。しかし、「NISAという制度を使って、早く始めた」。ただそれだけで、今の自分があります。

もし、あなたが今「貯金だけでいいのかな?」と迷っているなら、まずは月5,000円からでもスタートしてみてください。

5年後、10年後のあなたは、きっと「あの時始めてよかった」と言っているはずです。

★免責事項★

本記事は投資の成果を保証するものではありません。

投資判断は自己責任でお願いいたします。

コメント