こんにちは。美容銘柄が大好きな兼業投資家ひな🐥です。

2026年2月13日、株式会社ハーバー研究所が2026年3月期第3四半期決算を発表しました。

売上は微増ながら、営業利益は前年同期比132.4%増と大幅な増益を達成。

卸売部門、とくに中国向け出荷の回復が業績を牽引しています。

この記事では、決算のポイントをわかりやすく整理します。

<この記事を読んでほしい方💓>

・美容銘柄を探している方

・HABA化粧品を愛用中の方

2026年3月期 第3四半期(累計)業績サマリー

連結経営成績

- 売上高:87億1,900万円(前年同期比 +1.3%)

- 営業利益:5億1,300万円(+132.4%)

- 経常利益:5億100万円(+112.5%)

- 四半期純利益:3億1,800万円(+44.2%)

売上は横ばいながら、利益率の改善が際立つ決算となりました。

営業利益が2倍超に拡大しており、収益構造の改善が進んでいることがわかります。

販売ルート別の状況

通信販売(EC含む)

- 売上高:48億5,100万円(▲3.5%)

プレミアム層は増加した一方、新規顧客の減少によりベーシック層が苦戦。

既存顧客の単価向上は見られるものの、新規獲得が課題です。

百貨店向け卸売

- 売上高:12億4,100万円(+8.1%)

インバウンド需要の回復が寄与。

百貨店チャネルは堅調に推移しています。

その他卸売(海外含む)

- 売上高:22億8,800万円(+14.2%)

中国での代理店集約により出荷量が増加。

海外卸売が今回の増益を大きく牽引しています。

直営店

- 売上高:3億3,700万円(▲21.8%)

不採算店舗の整理・閉鎖(第3四半期までに4店舗)を実施。

短期的には減収ですが、収益改善に向けた前向きな施策といえます。

財政状態と配当

自己資本比率

74.3%(前期末72.3% → 上昇)

財務体質は引き続き健全。

安定企業としての強みが際立ちます。

配当

年間配当予想:1株40円(変更なし)

業績回復局面でも配当は据え置き。

安定配当を維持しています。

今後の取り組み・注目ポイント

ミレニアル世代(30〜40代)への戦略強化

SNSショートドラマ配信が総再生2,400万回突破。

バラエティショップへの販路拡大も進行中。

ブランドの若返りを図る動きが本格化しています。

組織再編

2026年4月、物流子会社を吸収合併予定。

経営効率化によるコスト改善が期待されます。

固定資産譲渡

長野県小諸市の固定資産を譲渡。

通期で約1億2,800万円の売却益を計上見込み。

通期純利益の上振れ要因となる可能性があります。

通期業績予想は据え置き

2025年5月公表の通期予想から変更なし。

第3四半期時点では順調な進捗といえますが、

通信販売の回復が今後の焦点となりそうです。

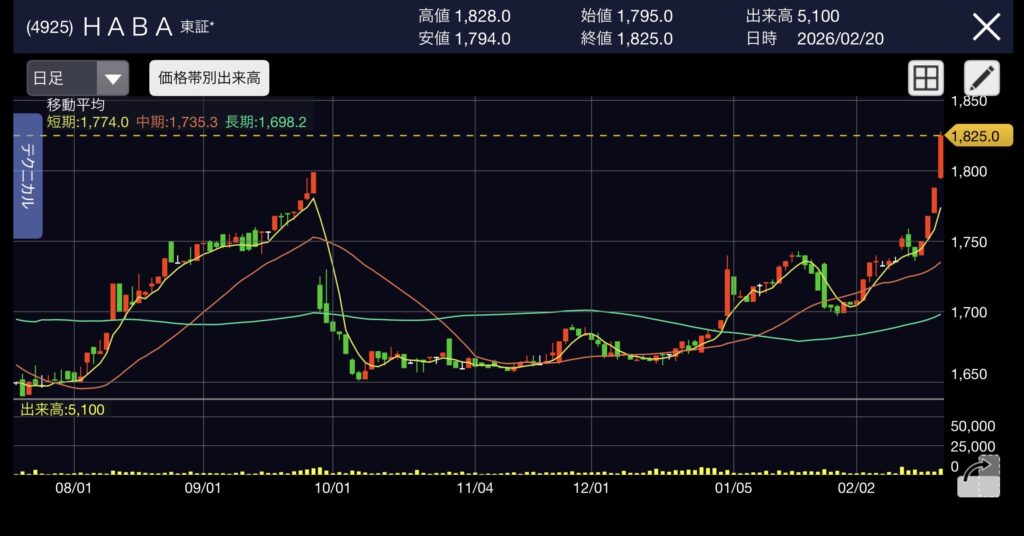

株価と利回り

株価(2026年2月21日現在)は1,825円。配当利回りは2.19%。優待込みの総合利回りは13.2%です。

優待は年に2回10,000円(1,000円×10枚)のクーポンがもらえます★2,000円ごとに1枚使用可能という条件付きですが、美容が好きな方は持ち出しがあっても嬉しい内容になっていると思います。

決算発表と共に、株価はぐんと上昇しました。

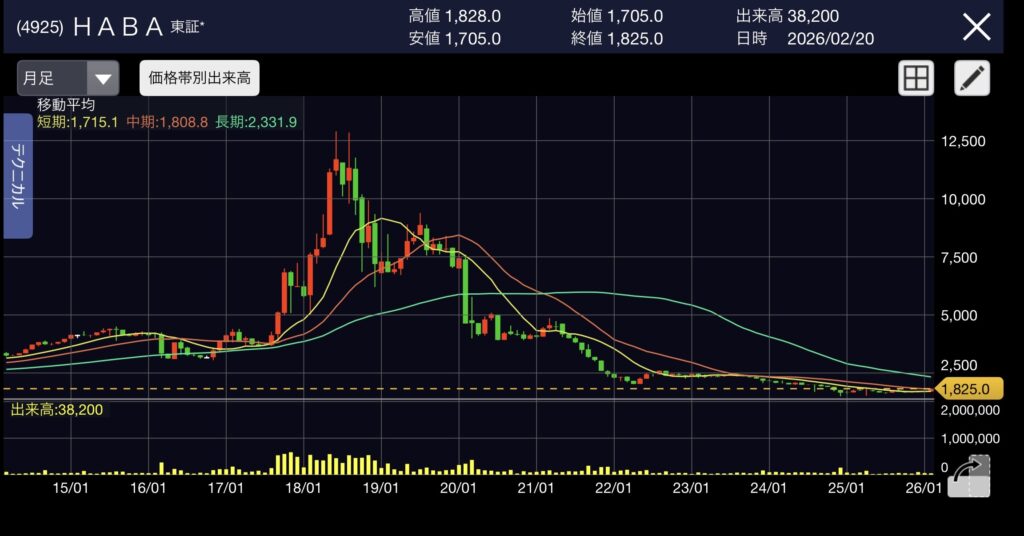

月足で見るとかなり落ち込んでいる株価ですが、長期保有するのであれば2,000円未満で購入できる今買うのはアリかなと個人的に思います。

ぜひ銘柄探しにお役立てください。

過去にHABAで優待を使って買い物をした記事を書いていますので、興味がある方はお読みください♡

\株主優待クーポンを使ったみた記事/

株主優待券でお買い物.png)

\年末に買えるHABA福袋記事/

福袋2026.jpg)

それでは、楽しい株ライフを☺️✨

コメント